You are here

Diplomacy & Defense Think Tank News

Internationale Expertentagung: Föderalismus als friedenstiftendes Element

Experten aus 20 Ländern diskutieren bei den Internationalen Münchner Föderalismustagen über Hürden und Etappen der föderalen Entwicklung im weltweiten Vergleich.

Categories: Diplomacy & Defense Think Tank News

Le numérique pour réussir dès l'école primaire

Date de publication: Mercredi 02 Mars 2016Couverture: Type de publication: RapportSous la direction de (complément): Henri de CastriesPrésident du groupe de travailRésumé long: Alors que nous échouons à porter remède aux défaillances de notre école, les avancées de la révolution numérique se diffusent rapidement et profondément. Et si ces évolutions portaient en elles une partie de la solution ? Comment faire du numérique un levier pour la réussite scolaire ?

{kind=link}

Categories: Diplomacy & Defense Think Tank News

Terres rares : quelle stratégie française ?

Mi-janvier, le groupe belge Solvay a annoncé la fermeture d’ici fin 2016 de ses usines de recyclage et de séparation des terres rares en provenance des ampoules basse consommation. Les ateliers concernés sont localisés en France, à Saint Fons (Rhône) et à La Rochelle (Charente-Maritime). Ils avaient été lancés en 2011 alors que les prix des terres rares avaient flambé, à la suite de l’annonce du renforcement des mesures restrictives chinoises (quotas à l’export) et de l’embargo de Pékin visant les exportations de ces métaux rares à destination du Japon, dont l’industrie de pointe en est particulièrement dépendante. Pour le grand public comme pour la plupart des décideurs politiques du monde entier, ce « choc des terres rares » permettait de découvrir l’existence de ces mystérieuses terres rares. Depuis, les usines de Solvay subissent la concurrence des LED qui tendent à remplacer les ampoules basse consommation sur le marché mais aussi la politique de prix bas appliquée aux terres rares par la Chine pour tuer la concurrence dans les domaines minier et métallurgique.

Que sont les terres rares [1] ? Quelles sont leurs propriétés et leurs applications ?

Néodyme, samarium, europium… Les terres rares constituent un ensemble de 17 métaux dans la classification périodique des éléments de Mendeleïev. Les terres rares font partie du groupe des 45 métaux rares qui se différencient des métaux industriels ou dit « de base » (fer, nickel, zinc, cuivre…) par une faible production (de l’ordre des kilotonnes contre les mégatonnes pour les métaux de base), un haut degré de technicité (sous-produit voire sous-sous-produit des industries minière et métallurgique), une valeur élevée (par rapport aux métaux industriels) accompagnée d’une volatilité extrême et une criticité considérable.

Les terres rares possèdent des propriétés remarquables, dues à leur structure électronique unique, qui les rendent parfois difficilement substituables et très prisées par les industriels. On peut citer les propriétés optiques (nombreuses concernées notamment pour les lasers, les verres spéciaux et la luminescence), magnétiques (néodyme, dysprosium, samarium, praséodyme), résistance thermique (yttrium, cérium), légèreté et résistance (scandium) ou encore le stockage d’énergie (thulium, prométhium, terbium).

Ces propriétés exceptionnelles trouvent des applications dans les principaux secteurs stratégiques et porteurs : la médecine notamment nucléaire (IRM, radiologie portable), l’automobile (voitures hybrides, électriques et demain voiture sans conducteur), l’aéronautique (ailes, électronique embarquée, moteurs), la défense (lasers, drones, guerre électronique, missiles guidés, lunettes de vision nocturne), les énergies renouvelables (superaimants des générateurs des éoliennes), le nucléaire (parois à capture neutronique des réacteurs nucléaires), les objets connectés à écran (tablettes, smartphones, ordinateurs…) tout comme la robotique et la domotique.

Quel est l’état du marché mondial des terres rares ? Quel rôle y joue la Chine ?

La République populaire de Chine domine totalement le marché des terres rares. Elle assure aujourd’hui plus de 90 % de la production mondiale de terres rares tout en possédant environ 50 % des réserves prouvées. Cependant, ce quasi monopole chinois n’a pas toujours existé. Au début des années 1960 et jusqu’au milieu des années 1980, les États-Unis constituent le premier producteur de terres rares au monde. La Chine ne possède alors qu’une activité résiduelle dans ce secteur. Toutefois, elle amorce un virage stratégique en 1986. Sous l’impulsion de Deng Xiaoping, le programme 863 consacré à la R&D de la haute technologie nationale opère une refonte de long terme de la stratégie chinoise des terres rares. Pari gagnant car dans les années 1980, la production chinoise d’oxydes de terres rares augmente de 40 % chaque année ! Deng Xiaoping affirme d’ailleurs ses ambitions dès 1992 : « Les terres rares sont à la Chine ce que le pétrole est au Moyen-Orient ». Très vite, dans le courant des années 1990, la production massive de terres rares chinoises à bas prix asphyxie le marché mondial. Molycorp, le géant américain des terres rares, est à l’agonie. Il ferme l’immense mine californienne de terres rares de Mountain Pass en 2002. Résultat : en 2010, à la veille du « choc des terres rares » (augmentation des prix de plus de 2 000 % pour certains éléments de terres rares courant 2011), la Chine détient 97 % de la production mondiale de terres rares.

Malgré la plainte déposée à l’Organe de règlement des différends par les États-Unis, le Japon et l’Union européenne en 2012 et la demande de l’OMC de supprimer les quotas chinois à l’export pour les terres rares, la Chine demeure le grand maître du marché de ces métaux stratégiques. Elle a supprimé sa politique de quotas pour la remplacer par un système de licences accordées aux entreprises partenaires triées sur le volet. Sa stratégie est toujours aussi efficace : pratiquer des prix bas imbattables sur le marché pour tuer la concurrence, forcer l’implantation des sociétés étrangères sur le sol chinois afin d’acquérir de nouvelles technologies et ainsi maîtriser l’ensemble de la chaîne de valeur industrielle, de la mine à l’aimant. Molycorp – qui avait relancé la production de terres rares en 2012 à Mountain Pass à la faveur des prix hauts dus au choc des terres rares – se déclare en faillite en juin 2015 avec un endettement de 1,7 milliard de dollars. Pékin a sciemment maintenu une forte production, inondé le marché de ses terres rares pour empêcher toutes les sociétés minières notamment canadiennes, australiennes et américaines d’entrer sur le marché des terres rares qu’elle considère comme sa chasse gardée. Les grandes compagnies minières et métallurgiques chinoises d’État ont d’ailleurs, à chaque fois qu’elles l’ont pu, racheté leurs consœurs étrangères [2].

Quelle est la stratégie de la France concernant les terres rares ?

Bien que dotée de capacités scientifiques, de savoir-faire industriels et de richesses minérales sous-marines conséquents, la France n’a pas de stratégie opérationnelle pour les terres rares. Plus largement, la France ne dispose pas de stratégie concernant les matières premières minérales non-énergétiques. Historiquement, c’est à la suite du choc pétrolier de 1973 que l’État français se dote d’une stratégie de sécurisation de ses approvisionnements en hydrocarbures. Cette décision a également permis de réduire la part du pétrole destinée à la production d’électricité qui était de l’ordre de 70 % en 1973 et qui aujourd’hui est nulle grâce au développement du parc nucléaire français. Un effort de planification stratégique et de prospective analogue à celui fait pour le pétrole semble nécessaire pour les métaux critiques et stratégiques. Dans cette optique, le Comité pour les métaux stratégiques (COMES) a été créé par décret en janvier 2011. Réunissant des experts du BRGM, de l’ADEME, de l’IFREMER ainsi que des industriels (Solvay, Renault, Eramet, Areva notamment) et les pouvoirs publics, le COMES a pour mission d’assister le ministre en charge de l’écologie, du développement durable et de l’énergie dans le développement et la mise en œuvre de la politique française en matière de gestion des approvisionnements nationaux en métaux stratégiques. Toutefois, les missions de sensibilisation, de rayonnement et d’études du COMES sont louables mais limitées par de faibles moyens.

Cette analyse s’est appuyée sur un mémoire de recherche intitulé « Terres rares – Livre blanc sur la stratégie française de sécurisation des approvisionnements en terres rares » et dirigé par Franck DeCloquement, expert en intelligence stratégique pour le groupe KER-MEUR et professeur à l’IRIS Sup’.

[1] Il s’agit des 15 lanthanides (lanthane, cérium, praséodyme, néodyme, prométhium, samarium, europium, gadolinium, terbium, dysprosium, holmium, erbium, thulium, ytterbium, lutécium) auxquels on associe le scandium et l’yttrium.

[2] Rachat de Magnequench, fleuron américain de la fabrication d’aimants à base de terres rares en 1995 par un consortium chinois, tentative d’OPA en 2009 sur Lynas, principal producteur australien de terres rares par la China Non-Ferrous Metal Mining Co., prise de participation de la Jiangsu Eastern China Non-Ferrous Metals Investment Co. qui acquiert 25 % du producteur minier australien Arafura Resources Ltd. en 2009 ou encore la China Investment Corp qui prend la même année 17 % de Teck Resources Ltd, une société minière canadienne impliquée dans la filière des terres rares. La liste est longue.

Categories: Diplomacy & Defense Think Tank News

IPI MENA Hosts Tony Blair on Opportunities and Challenges in the Middle East

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

jQuery(document).ready(function(){jQuery("#isloaderfor-yejiwu").fadeOut(2000, function () { jQuery(".pagwrap-yejiwu").fadeIn(1000);});});

Evolution is better than revolution was one sentiment expressed on the future of the Middle East at this Global Leaders Forum with Tony Blair, former Prime Minister of the United Kingdom. Successful societies come from an open-minded society that promotes religious tolerance and an economy that is rule-based, according to participants who are of the opinion that it is better for the Middle East if it would strive to evolve.

Reasons behind the Arab Spring range from frustrated youth, rise of social media, mixture of bad politics, weak institutions, and lack of clarity around the role of religion in government, according to participants.

The session, held on March 1, 2016, was moderated by IPI MENA Director Nejib Friji and included representatives from government, ambassadors, various religious figures, businesswomen and men, media leaders, and civil society representatives.

The meeting focused on the recent developments in Syria, Iraq, Palestine, Egypt, Libya, Yemen and other Middle Eastern and North African countries. In this regard, the participants agreed on the need to unite all efforts to tackle violent extremism. The discussion had a wide range of views on attempts to de-stabilize successful countries, arguing they will have unpleasant consequences.

The IPI initiative on regional cooperation and integration was discussed as an important approach to seek an end to divisions, conflicts, and lay the ground for sustainable cooperation for development between the large number of nations in the region and the neighborhood. Comments went that societies work best when they are pluralistic and there was a need to create a society in which people can tolerate disagreement.

Attention was drawn to the plight of the refugees in Jordan, stressing that one out of five people in Jordan is a Syrian refugee.

The session concluded with the sentiment that religious leaders have a powerful role in promoting peace and tolerance and in educating people of their faith not to be disrespectful to other religions.

The event was part of IPI’s Global Leaders Series.

Categories: Diplomacy & Defense Think Tank News

Das Pariser Abkommen 2015: Weichenstellung für das Klimaregime

Sechs Jahre lang wurde unter der Klimarahmenkonvention UNFCCC verhandelt, nachdem 2009 in Kopenhagen der erste Anlauf zu einem langfristigen Klimaregime jenseits des Kyoto-Protokolls gescheitert war. Auf dem Pariser Klimagipfel 2015 sollen nun die 195 UNFCCC-Vertragsstaaten die Weichen für ein neues Regime stellen, indem sie sich darüber einigen, wie sie ab 2020 mit dem Klimaschutz, der Anpassung an den Klimawandel, möglichen Verlusten und Schäden, dem Technologietransfer und der Klimafinanzierung verfahren wollen.

Für einen Erfolg in Paris sind zwei Bausteine wichtig.

Erstens muss es gelingen, die gemeldeten Klimaziele (INDCs – Intended Nationally Determined Contributions) in einer verbindlichen Form zu fixieren und regelmäßig zu überprüfen. Damit würde die „firewall“ zwischen den Industrie- und den Entwicklungsländern unter der UNFCCC aufgehoben, die bislang dafür gesorgt hat, dass sich die Schwellenländer für den Klimaschutz nicht zuständig fühlten. Zweitens muss das neue Regime Staaten zu einem umfassenden und nachhaltigen Klimarisikomanagement befähigen. Dazu gehören mehr Anstrengungen bei der Anpassung an den Klimawandel und die entsprechende finanzielle Unterstützung auch nach 2020. Nur wenn das Pariser Abkommen eine Balance zwischen diesen Bausteinen herstellt, wird ein Konsens möglich sein, auf dessen Basis 2016 weitere Details geklärt werden können.

Die Studie zeigt auf, warum trotz der hohen Ansprüche die Chance groß ist, dass bei der 21. Vertragsstaatenkonferenz (COP21, Conference of the Parties) in der französischen Hauptstadt ein Abkommen verabschiedet wird, welche Rolle die großen Player USA, China, Indien und die EU dabei spielen und wie Deutschland 2016 weiterhin dazu beitragen kann, dass das neue Regime ab 2020 funktioniert.

Categories: Diplomacy & Defense Think Tank News

El G-20 vuelve a fallar el examen

Opinión - 1/3/2016

Miguel Otero Iglesias

Pese a que FMI y OCDE prepararon el terreno para lograr acuerdos concretos, el G20 ha vuelto a demostrar que en política monetaria y macroeconómica la cooperación multilateral entre potencias es muy difícil.

Miguel Otero Iglesias

Pese a que FMI y OCDE prepararon el terreno para lograr acuerdos concretos, el G20 ha vuelto a demostrar que en política monetaria y macroeconómica la cooperación multilateral entre potencias es muy difícil.

Categories: Diplomacy & Defense Think Tank News

América Latina tras el referéndum boliviano

Opinión - 1/3/2016

Carlos Malamud

En las elecciones de Argentina, Venezuela y Bolivia hubo derrotas, pero éstas no implican el fin del populismo en América Latina y menos el del populismo bolivariano.

Carlos Malamud

En las elecciones de Argentina, Venezuela y Bolivia hubo derrotas, pero éstas no implican el fin del populismo en América Latina y menos el del populismo bolivariano.

Categories: Diplomacy & Defense Think Tank News

Veranstaltung und Publikation: Föderalismus weltweit

Categories: Diplomacy & Defense Think Tank News

Towards a “Sustainable Development Union”: why the EU must do more to implement the 2030 Agenda

The European Union (EU) is in crisis mode. Its capacity to implement domestic reforms and its position as a global power are being severely undermined by centrifugal forces within Europe and the risk that the EU will disintegrate. Euroscepticism and populism abound; the reactions to the refugee crisis suggest that solidarity among member states is weak; the Euro crisis has exacerbated social tensions and economic power disparities throughout the continent; while persistent environmental problems such as the ongoing loss of biodiversity have no easy solutions.

Europe is in dire need of a new and positive narrative for its future development that resonates with European citizens and presents Europe as a constructive force for sustainable domestic and global development.

This is even more urgent in light of the increasingly blurred boundaries between domestic and external agendas. Europe’s sustainable development cannot be promoted nor its own interests protected in isolation from the EU’s response to the aspirations of emerging and developing countries and global public goods challenges. The refugee and migration crisis as well as the terrorist attacks in Paris show that the lack of sustainable development and peace in other parts of the world also threaten Europe at home. Moreover, because of the size of its market and its economy, Europe’s domestic development pathway considerably impacts both its external legitimacy and sustainable development in third countries, for better or worse.

The 2030 Agenda for Sustainable Development with its 17 Sustainable Development Goals (SDGs) puts the interdependence of domestic and external policy-making center stage. The 2030 Agenda is an action plan for people, planet, peace and prosperity that reflects core European values and interests: It is crucial for Europe and the rest of the world.

Given the scope and universal nature of the 2030 Agenda, its implementation requires a new quality of cooperation with greater inter-departmental work and whole-of-government approaches that encompass all dimensions of EU internal and external policies.

Linking the core ongoing European strategy processes – including the EU Global Strategy on Foreign and Security Policy (the EU Global Strategy) and the revision of the Europe 2020 Strategy (the New Approach beyond 2020) – to the 2030 Agenda can help to create more coherent policies. This could also address frictions and trade-offs between individual policy fields. Progress on the SDGs in Europe and abroad will foster the success of both domestic and foreign policies.

We recommend that

Europe is in dire need of a new and positive narrative for its future development that resonates with European citizens and presents Europe as a constructive force for sustainable domestic and global development.

This is even more urgent in light of the increasingly blurred boundaries between domestic and external agendas. Europe’s sustainable development cannot be promoted nor its own interests protected in isolation from the EU’s response to the aspirations of emerging and developing countries and global public goods challenges. The refugee and migration crisis as well as the terrorist attacks in Paris show that the lack of sustainable development and peace in other parts of the world also threaten Europe at home. Moreover, because of the size of its market and its economy, Europe’s domestic development pathway considerably impacts both its external legitimacy and sustainable development in third countries, for better or worse.

The 2030 Agenda for Sustainable Development with its 17 Sustainable Development Goals (SDGs) puts the interdependence of domestic and external policy-making center stage. The 2030 Agenda is an action plan for people, planet, peace and prosperity that reflects core European values and interests: It is crucial for Europe and the rest of the world.

Given the scope and universal nature of the 2030 Agenda, its implementation requires a new quality of cooperation with greater inter-departmental work and whole-of-government approaches that encompass all dimensions of EU internal and external policies.

Linking the core ongoing European strategy processes – including the EU Global Strategy on Foreign and Security Policy (the EU Global Strategy) and the revision of the Europe 2020 Strategy (the New Approach beyond 2020) – to the 2030 Agenda can help to create more coherent policies. This could also address frictions and trade-offs between individual policy fields. Progress on the SDGs in Europe and abroad will foster the success of both domestic and foreign policies.

We recommend that

- EU heads of state and government jointly commit to implementing the 2030 Agenda across internal and external fields of action ahead of the UN High-level Political Forum on Sustainable Development scheduled for July 2016,

- the New Approach beyond 2020 and the EU Global Strategy should serve as umbrella documents for domestic and external implementation of the 2030 Agenda, linking both dimensions under the leadership of Vice-Presidents Timmermans and Mogherini.

Categories: Diplomacy & Defense Think Tank News

España en Afganistán: recomendaciones para revisar la estrategia de transición

ARI 22/2016 - 29/2/2016

Félix Arteaga

El deterioro de la seguridad y las dificultades de gobierno en Afganistán están afectando al desarrollo de la estrategia de transición adoptada por la comunidad internacional. España, al igual que otros países, se ve obligada a revisar su contribución a esa estrategia.

Félix Arteaga

El deterioro de la seguridad y las dificultades de gobierno en Afganistán están afectando al desarrollo de la estrategia de transición adoptada por la comunidad internacional. España, al igual que otros países, se ve obligada a revisar su contribución a esa estrategia.

Categories: Diplomacy & Defense Think Tank News

L’esprit européen s’est perdu sur la route des Balkans

Il y a déjà plusieurs mois que la crise des réfugiés met l’équilibre européen à rude épreuve. Pris entre un système de prise de décision complexe et des mouvements populistes en pleine croissance, l’UE n’est pas au rendez-vous de ses valeurs, ni à la hauteur de son prix Nobel de la paix, comme le déplore le récent rapport d’Amnesty international.

Sur la route des Balkans, par laquelle des centaines de milliers de réfugiés transitent depuis plus d’un an, l’UE a abandonné ses principales raisons d’être. La première est l’absence de solidarité entre ses membres en vue de la répartition des réfugiés, malgré une décision en la matière. Il serait malhonnête de se cacher derrière les réactions choquantes des pays de l’Est. Le discours de Manuel Valls en Allemagne signifiant fermement que la France ne veut pas accueillir davantage de réfugiés, alors qu’elle n’en « accueille » même pas le tiers du chiffre prévu, quand l’Allemagne en reçoit plus d’un million, interroge tout autant sur la solidarité existante dans le couple franco-allemand, moteur de l’UE.

Cette absence de solidarité a désagrégé trois principes fondateurs de l’Union : circulation, concertation et conviction. Devant l’afflux massif de réfugiés se dirigeant principalement vers trois pays (Allemagne, Autriche, Suède), de nombreux murs et renforcements se sont érigés tout au long du parcours, depuis la Hongrie jusqu’à la Slovénie, et même désormais à la frontière franco-belge. En creux, après la caducité du règlement de Dublin, il est évident que c’est tout l’équilibre de Schengen, c’est-à-dire l’idée que l’Europe est un espace de libre circulation des personnes, qui est en jeu. Les dispositifs de renforcement des frontières, non seulement offrent des images honteuses de familles transies de froid sous la pluie devant des barbelés et des soldats en armes, mais en plus participent à un goulot d’étranglement dont les pays des Balkans sont victimes.

Cet effet domino était en germe dans l’accord conclu en octobre dernier sous l’égide de la Commission européenne, comme nous le notions déjà dans un précédent article. Il suffisait en effet que l’un des deux pays accueillant le plus de réfugiés (Allemagne et Autriche) temporise pour que l’ensemble de la chaîne, depuis la Slovénie jusqu’à la Macédoine, ferme à son tour ses frontières, laissant à la Grèce le soin de gérer les afflux journaliers de bateaux. Or, c’est exactement ce qui s’est passé ce mercredi 24 février, avec cette circonstance aggravante que l’accord conclu entre l’Autriche et les pays des Balkans (tous les pays de l’ex-Yougoslavie, Albanie et Bulgarie) s’est fait dans le dos de la Grèce, mise devant le fait accompli avec la fermeture de la frontière du côté de la Macédoine. Le flux remontant les Balkans s’est donc considérablement tari, puisque depuis quelques jours déjà, seuls les Syriens et Irakiens peuvent passer au compte-goutte. Ceux-ci sont alors pris en charge depuis la Macédoine jusqu’à l’Autriche.

La Grèce a officiellement protesté auprès de l’Autriche, qui se défend en rappelant le nombre considérable de réfugiés déjà présents sur son territoire. Cela ne règle cependant aucun problème puisque les réfugiés continuent d’arriver en Grèce, plus nombreux que ceux qui peuvent la quitter tous les jours. D’autre part, que faire des autres, notamment afghans ? Ces gens ne peuvent plus passer par la route classique, mais personne ne peut croire qu’ils feront demi-tour. On doit donc se préparer à ce que de nouvelles routes soient ouvertes par les passeurs, plus chères, plus dangereuses, par exemple par l’Albanie puis par la mer jusqu’en Italie. Le paradoxe est que l’UE annonce sa volonté de lutter contre les passeurs alors que ce sont justement les murs et les barbelés qui les enrichissent.

L’UE pense avoir trouvé la parade à travers l’accord conclu avec le pays source, la Turquie, quoi que son application laisse encore perplexe. Après avoir abandonné la solidarité, la concertation et la circulation, c’est ici la conviction qui est passée par pertes et profits avec cet accord tant les dérives autocratiques du régime turc sont caractérisées. Surtout, il vaudra mieux ne pas regarder de trop près comment les Turcs comptent s’y prendre pour garder sur leur territoire des gens qui veulent en partir.

Au fond, l’Europe avait à relever un défi à la hauteur de sa longue et douloureuse histoire. Pour paraphraser Churchill, elle avait le choix entre le déshonneur du regard détourné et la main tendue vers les réfugiés, elle a choisi le déshonneur, et elle aura les réfugiés.

Categories: Diplomacy & Defense Think Tank News

Krise um die Ukraine

Innen- und außenpolitischen Entwicklungen in Ukraine und Russland; Auswirkungen der Krise auf die...

Categories: Diplomacy & Defense Think Tank News

El ‘Brexit’ no tiene sentido económico

Opinión - 29/2/2016

Federico Steinberg

La relevancia de las relaciones comerciales, inversoras y la amplitud del grupo de países de la UE, sumado a que Londres es hoy la principal plaza financiera del euro, debilitan la justificación para que los británicos opten por abandonar la Unión Europea.

Federico Steinberg

La relevancia de las relaciones comerciales, inversoras y la amplitud del grupo de países de la UE, sumado a que Londres es hoy la principal plaza financiera del euro, debilitan la justificación para que los británicos opten por abandonar la Unión Europea.

Categories: Diplomacy & Defense Think Tank News

"Trinke nur Tee!": Deutschlands berühmteste Wirtin Toni Netzle

Zu einer hochinteressanten Filmcollage mit bayerischem Frühstück hatte das Institut für Politische Bildung die Regisseurin Gaby dos Santos mit Toni Netzle, der ehemaligen Wirtin im „Alten Simpl“geladen. Das Seminar knüpfte an die Reminiszenz-Veranstaltungen 2015 zum 100. Todestag von FJS an.

Categories: Diplomacy & Defense Think Tank News

L’Institut des hautes études de défense nationale (IHEDN)

organise du 7 au 11 mars 2016 la première semaine en France de la 28e session européenne des responsables d’armement (SERA)...

Categories: Diplomacy & Defense Think Tank News

Die Zukunft der Minsker Vereinbarungen

Die Minsker Vereinbarungen sind derzeit das Hauptinstrument, um eine nachhaltige Regelung der Situation in den besetzten Gebieten der Ostukraine zu erreichen. Moskau und Kiew zeigen sich allerdings nicht geneigt, das dazugehörige Maßnahmenpaket zügig umzusetzen. Sollte sich dies bis zum Sommer nicht ändern, wäre die EU schlecht beraten, die wirtschaftlichen Sanktionen gegen Russland zu lockern oder gar aufzuheben. Ein solcher Schritt müsste nicht nur die politische Glaubwürdigkeit der EU beschädigen. Überdies würde Russland ermuntert, seinen Einfluss im postsowjetischen Raum auf Kosten der dortigen Staaten und Gesellschaften auszudehnen sowie Gegensätze innerhalb der EU zu vertiefen.

Categories: Diplomacy & Defense Think Tank News

Politique étrangère : Barack Obama peut-il encore sauver son bilan ?

Categories: Diplomacy & Defense Think Tank News

OUI à la Loi travail, non au chômage ! Signez la pétition pour l’adoption de la Loi travail !

Il y a longtemps que le chômage de masse s’est installé dans notre société. Des millions de femmes et d’hommes en supportent chaque jour les terribles conséquences. Que de souffrances pour eux ! Que de pertes pour notre économie ! Quelle honte pour notre République ! Ceux qui protestent aujourd’hui ont été bien silencieux pendant les mois et […]

Cet article OUI à la Loi travail, non au chômage ! Signez la pétition pour l’adoption de la Loi travail ! est apparu en premier sur Fondapol.

Categories: Diplomacy & Defense Think Tank News

Central Bank Worship on the Wane: Why the ECB struggles to revive “animal spirits”

Market turmoil increasingly prompts scepticism about the power of central banks. This reversal actually points to the unprecedented peak of fervour that monetary worship reached in the aftermath of the global financial crisis. The guarantees provided by central banks worldwide, whether implicit or explicit, helped avoid a depression. Meanwhile, unrealistic expectations rose among investors and even more so among policymakers as to the economic salvation that unconventional monetary policy would allegedly bring about. Despite its bombast, the European Central Bank, in particular, stumbles against the fundamental political flaws that make it hard to find a cure for the ills of the Eurozone and its banking sector.

In the United States, the Federal Reserve, following the bankruptcy of Lehman Brothers, embarked on an ultra-expansionary policy mix—most notably with zero interest rates and three successive rounds of quantitative easing—which helped revive lending and lower the dollar’s exchange rate for some time. Throughout its quantitative easing programmes, the Fed added $3.7 trillion to its holdings, pouring as much liquidity into the markets. In contrast with its limited effect on the real economy, this policy created the conditions for a spectacular and somewhat problematical surge in asset prices, well beyond a mere bounce-back. In so doing, it also deeply destabilised financial flows to emerging markets.

{kind=link}

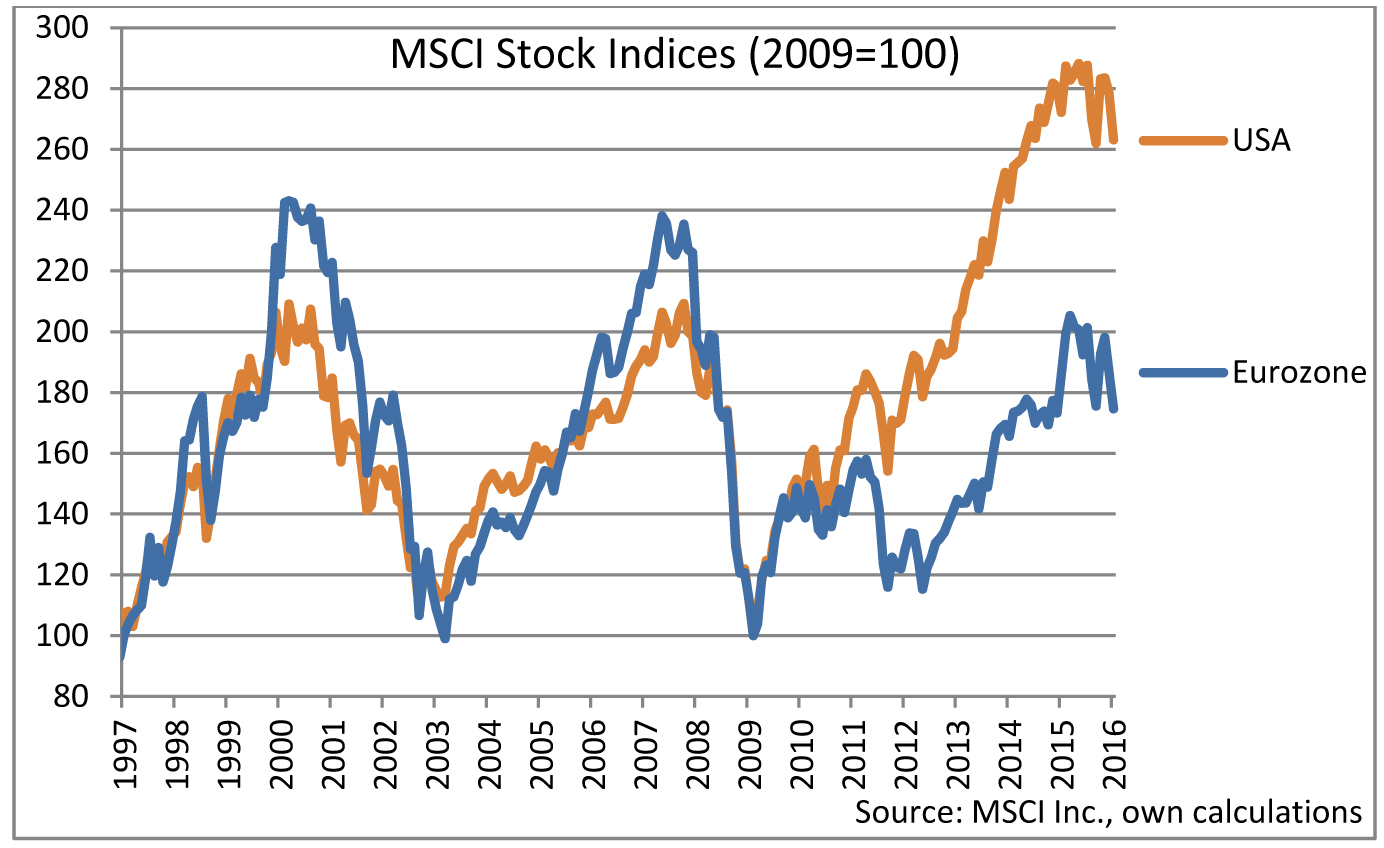

In stark contrast with the Fed, the ECB was slow to lower its key interest rates (and even ill-advisedly hiked them in 2011) and waited until the beginning of 2015 to set up a bond purchase programme. As such it followed the Fed’s path belatedly but with a convert’s zeal. It turns out that its expansionary policy, which is aimed at tackling deflationary trends, is still far from yielding the awaited results—which is hardly surprising if the real drivers of aggregate demand are taken into consideration. In addition, Mario Draghi’s pledge to not only do ”what it takes” but, it seems, “ever more” does not seem to provide that much support to financial markets as they are beleaguered by the Eurozone’s bleak economic reality. The ECB’s QE programme has come at a time when US equity markets were grinding to a halt, following the discontinuation of the Fed’s own purchase programme, which had propelled them to a level 2.8 times as high as their 2009 low and 37 percent higher than their 2007 peak.

It is certainly not an end in itself for monetary policy to stimulate financial markets. Nonetheless, faced with the permanent threat stemming from the bursting of bubbles which they have helped inflate, central banks are trapped in a vicious circle. The contrasting market reaction to QE in the Eurozone and in the US points to substantial differences. Not only have these programmes been introduced at different stages of the « recovery », but the underlying financial situation differs markedly too. As early as 2008, the US authorities set up the Troubled Asset Relief Program (TARP), which aimed to rid financial institutions of the toxic assets that undermined their solvability. This measure was controversial, as it encouraged the main actors of the bubble to back away from their responsibilities. Meanwhile it helped prevent a collapse of the financial system and restore confidence in the interbank market. The operation has even proved profitable for the US Treasury, once its $442 billion worth of related assets were sold back over the course of the recovery. The Fed’s QE programme therefore took place in a context where banks were stabilising and the economy was recovering, albeit modestly.

Such programmes are the responsibility of a sovereign state, not only of a central bank—despite the latter’s utmost responsibility as the lender of last resort. The state is in charge of preventing a collapse, even if this involves taking the risk of exceptional and controversial measures that are beyond the scope of monetary policy. The Fed’s purchasing programme faced this reality as the sums that were injected, as large as they were, essentially remained trapped within the financial markets and had little impact on the real economy. The bolder idea of « helicopter money »[1] actually appealed to Ben Bernanke as he appeared willing to fund a fiscal stimulus through the “printing press”, probably under the guise of a permanent purchase programme. Such a plan, which would have implied a framework of budgetary coordination with the Treasury, was excluded by the balance of power in Congress although it would have proved financially less damaging and economically more meaningful than QE. To put it simply, “helicopter money” aimed at the real economy, in a context of very low inflation, might actually be more in line with conservative standards than abstract quantitative easing. It is of little surprise that Milton Friedman advocated such an approach as early as 1948, alongside a proposal for the adoption of a 100 percent reserve system [2].

The Eurozone is an economy without a state—or with nineteen unequal governments to be more accurate. Consequently the area’s leaders were unable to follow suit with the “second best” options taken by the US authorities. Not only did the ECB restrict itself to a very timid monetary response in the first place but, much more importantly, the political authorities shied away from the structural financial measures that were needed to reactivate the banking system. With regard to the monetary response, the opposing monetary cultures among Eurozone countries, particularly between Germany and France, precluded any substantial move under Jean-Claude Trichet’s chairmanship. The volubility and communicational genius of his successor, Mario Draghi, certainly helped to avoid a messy break-up of the currency union in 2012 but his activism now seems to face an insurmountable obstacle. Beyond the mere issue of monetary policy, Eurozone leaders are still not in a position to devise a viable economic and financial architecture. More than a mere technical mistake, the wobbly political balance among the union’s member states is the root cause of this inextricable situation.

Against this background, the sword of Damocles is still hanging over European banks. The ECB’s negative deposit rate is often blamed for undermining the profitability of the banks that still reward deposits with positive interest rates. Hybrid debt securities, such as contingent convertible bonds or « Coco bonds », which are convertible into shares in case of trouble (so as to boost the bank’s capital), have also been mentioned as a source of weakness, as these securities have been issued in excess by the like of Deutsche Bank. Yet, the risk that weighs on European banks far exceeds these aspects alone. The permanent invocation of the “banking union” fails to hide the fact that it simply does not exist beyond a mere system of supervision and a very modest resolution scheme for failing banks. A common insurance for bank deposits remains illusory or even taboo, just like the constitution of a joint government backstop to address failing banks, which should work as an insurance mechanism and break the feedback loop between the banking sector and state finances in a given country.

With regard to the EU’s new bank resolution and recovery directive (BRRD)—which includes the “bail-in” of bondholders as well as large depositors of a failing bank (to the tune of 8pc of the bank’s liabilities) before any taxpayer money is disbursed—it addresses a highly legitimate concern. Its purpose is to prevent taxpayer money from being used to pour astronomical sums into failing banks that took excessive risks. But are these provisions credible and viable under the current circumstances? This system might make it possible to handle individual cases of non-systemic banks. This is to forget the vast interconnections between financial institutions, which generally follow the same trends and resort to the same practices, especially in times of booms and busts. When a system of irresponsibility has thrived for decades with the blessing of governments—whose debts were considered to be « risk-free »—it is particularly perilous to decide overnight, in a context of crisis and mass unemployment, the absolute accountability of creditors and large depositors alike. In order to achieve this crucial goal, a dynamic of genuine financial stabilisation and economic recovery should have been previously (or at least simultaneously) initiated. The Eurozone followed the opposite path, with pro-cyclical measures. In addition, the supervisors pushed the banks to recapitalise to levels which might seem elevated now but would not even protect them sufficiently in the likely event of a new financial crisis.

Yet fixing the banking sector is even more crucial for the Eurozone than for the United States. Mario Draghi stresses his desire to develop bond funding for the corporate sector, in order to make companies less dependent on bank lending. It should be borne in mind that 93% of Eurozone companies have less than 10 employees (compared to about a half in the United States). These are very much unlikely to access the bond market, if not through dubious small loans securitisation programmes. Furthermore, the benefits such a turning point would bring about in terms of long-term financial stability are highly doubtful. Emulating the financial model of the US in this matter is illusory. As bank lending is structurally more important in Europe than in the US, it is even more essential to put European banks back on track to finance the economy. Far from such a goal, the financial reforms pursued by the Eurozone can be seen as the more or less unconscious path towards a system of widespread default. Even though these reforms have legitimate goals and some technical consistency, the overall system makes little economic sense. It bears the tangible risk of a crisis of great magnitude that would eventually see the states, in violation of the principles advocated today, fly to the rescue of the banking sector once again and sacrifice their finances.

Central banks seem to have become the “slaves of the markets”, as the Economist recently put it , but it is the governments which have given them the kiss of death. Trying to make up for policymakers’ inability to restore a sustainable system and to ward off the threat of financial collapse, central banks have fed the illusion of solvency through a succession of asset bubbles for more than two decades. Despite the prestige of this increasingly political role, which goes beyond the mere notion of independence, the oscillatory nature of this system undermines their credibility and hinders their capacity to act strategically. The ineffectiveness of the ECB’s measures, in particular, mirrors the political fault line that irremediably divides Europe.

[1]See « Lunch with the FT: Ben Bernanke » par Martin Wolf, 23 October 2015. “I think a combination of tax cuts and quantitative easing is very close to being the same thing [helicopter money]”.

[2] Milton Friedman, A Monetary and Fiscal Framework for Economic Stability, American Economic Review 38, pp. 245-264, June 1948

Categories: Diplomacy & Defense Think Tank News

Déclin du culte des banques centrales : pourquoi la BCE peine à raviver la zone euro

L’instabilité financière donne désormais lieu à une érosion de la croyance des investisseurs dans le pouvoir des banques centrales. C’est en vérité le signe que ce culte avait atteint des sommets de ferveur inédits et intenables. Face au risque de dépression, les garanties apportées par les banques centrales, qu’elles soient implicites ou explicites, ont bel et bien permis d’éviter le pire à partir de 2008 puis au cours de la crise de l’euro. Mais dans le même temps, des attentes démesurées sont nées au sein des cercles financiers et encore davantage dans la sphère politique quant au caractère prétendument salvateur de leur action. La Banque centrale européenne en particulier bute, malgré son emphase, sur les failles politiques fondamentales de la zone euro, qui empêchent un rétablissement du financement bancaire.

Aux Etats-Unis, la Réserve fédérale s’est, à la suite de la faillite de Lehman Brothers, engagée dans une politique ultra-expansionniste qui a permis d’abaisser un temps le taux de change du dollar, de relancer le crédit et de retirer des marchés une partie de la dette publique américaine. Au fur et à mesure de ses achats, la Fed aura ajouté pour 3700 milliards de dollars à son actif, injectant autant d’argent dans les marchés financiers. En décalage avec ses effets limités sur l’économie réelle, cette politique a créé des conditions favorables à une envolée spectaculaire et problématique du prix des actifs financiers, bien au-delà d’un simple rebond, et profondément déstabilisé les flux financiers vers les marchés émergents.

{kind=link}

La situation est substantiellement différente, et autrement inquiétante, au sein de la zone euro. Si la BCE a progressivement abaissé ses taux pour faire face à la crise, elle ne s’est engagée que l’an passé dans la voie de l’achat de titres obligataires (quantitative easing), suivant tardivement, mais avec la ferveur du converti, l’exemple américain. Il s’avère que cette politique visant à contrer les tendances déflationnistes est loin de produire les effets escomptés ; ce qui n’est guère surprenant pour peu que l’on s’intéresse aux ressorts réels de la demande. De plus, la promesse de faire toujours plus n’apporte pas dans la durée le soutien tant espéré aux marchés financiers. Le programme d’achat de la BCE est arrivé à un moment de ralentissement puis de retournement des marchés boursiers américains, après l’arrêt du programme de la Fed qui les avait propulsés à un niveau 2,8 plus élevé que leur point bas de l’hiver 2009 et de 37% supérieur à leur pic de l’été 2007.

Propulser les marchés financiers n’est certes pas une fin en soi de la politique monétaire. Mais face à la menace permanente de déflagration financière liée à l’éclatement de bulles qu’elles participent elles-mêmes à gonfler, les banques centrales se sont enfermées dans ce cercle vicieux. L’écart de réaction des bourses européenne et américaine à la politique d’achat de la BCE et de la Fed respectivement pointe des différences de fond. Non seulement ces programmes n’interviennent pas aux mêmes étapes de la « reprise », mais il faut ajouter à cela que les situations financières sous-jacentes diffèrent fortement. Dès 2008, les autorités américaines ont mis en place le programme TARP (Troubled Asset Relief Program) qui visait à débarrasser les institutions financières des actifs toxiques qui minaient leur bilan. Cette mesure était controversée dans la mesure où elle déresponsabilisait les principaux acteurs de la bulle, mais elle permit d’éviter un effondrement du système financier et de restaurer une certaine confiance entre les institutions financières sur le marché interbancaire. Elle s’est même avérée rentable pour l’Etat américain, une fois ces actifs revendus au cours de la reprise économique. Le programme d’achats de la Fed est donc intervenu dans un contexte d’assainissement relatif du secteur bancaire et de reprise économique, bien que modeste.

Un programme de type TARP ne pouvait être le fait que d’un Etat souverain et non d’une simple banque centrale, fût-elle particulièrement impliquée comme préteur en dernier ressort. L’Etat est responsable d’éviter un effondrement, quitte à prendre le risque de mesures exceptionnelles et polémiques qui échappent au cadre restreint de la politique monétaire. Le programme d’achats de la Fed a buté sur cette réalité car, aussi expansionniste qu’il ait été, les sommes injectées sont essentiellement restées dans les marchés financiers. Il apparait aujourd’hui que Ben Bernanke était en réalité tenté par le « helicopter money » [1] (ce que nous appelons plus couramment « la planche à billets ») pour financer une relance budgétaire, probablement sous couvert d’un programme de QE permanent. Une telle option de coordination budgétaire avec la banque centrale était néanmoins exclue par le rapport de force politique au Congrès. Cette voie aurait pourtant été moins dommageable financièrement et plus efficace économiquement. Pour faire simple, ce type de « planche à billets » destinée à l’économie réelle serait davantage en phase avec les standards conservateurs que l’abstraction du quantitative easing. Il n’est guère surprenant que Milton Friedman ait proposé une telle approche dès 1948 [2], parallèlement à un système 100% monnaie (qui consiste à transférer la création monétaire des banques commerciales vers la banque centrale en les forçant à détenir autant en réserves à la banque centrale qu’elles reçoivent de dépôts de leurs clients).

La zone euro est une économie sans Etat (ou avec dix-neuf gouvernements inégaux pour être plus précis…). Elle a donc pris une voie substantiellement différente du pis-aller américain, non seulement en se limitant à une politique monétaire d’abord très timide mais, bien plus grave, en renonçant aux actions structurelles qui auraient permis de réactiver le système bancaire. Pour ce qui est de la réponse monétaire, les cultures monétaires très différentes, voire opposées, entre les pays de la zone euro, ont d’abord empêché une réaction substantielle de la BCE jusqu’en 2011, sous la présidence de Jean-Claude Trichet. Le bagou et le génie communicationnel de Mario Draghi ont certes permis d’éviter l’éclatement désordonné de la zone à partir de 2012 mais son activisme semble désormais buter contre un obstacle insurmontable. Au-delà de la simple question de la politique monétaire, la zone euro est confrontée à son incapacité à mettre au point une architecture économique et financière viable. Plus qu’à une simple erreur d’appréciation technique, il semble que nous ayons affaire à une situation politique en réalité inextricable, liée à l’équilibre bancal entre les grands pays de la zone.

Dans un tel contexte, une épée de Damoclès continue de peser sur les banques européennes, au cœur de la tourmente financière. On cite souvent le problème des taux d’intérêt négatifs de la BCE (qui détériorent effectivement leur rentabilité lorsqu’elles persistent à offrir à leurs déposants des taux positifs). On évoque aussi à juste titre les inquiétudes qui pèsent sur les titres de dette hybride (contingent convertible bonds ou « Coco »), convertibles en actions en cas de difficulté. Ces titres ont été émis en quantité excessive par Deutsche Bank notamment. Le risque qui pèse sur les banques européennes dépasse pourtant de loin ces seuls aspects. L’invocation permanente de « l’union bancaire » ne parvient pas à cacher le fait que celle-ci n’existe simplement pas, au-delà d’un système de surveillance et d’un très modeste dispositif de « résolution » (visant à regrouper, en partie, les moyens pour liquider une banque en faillite). L’assurance commune des dépôts bancaires, au niveau de la zone euro, reste illusoire et taboue, tout comme la constitution d’un dispositif commun de sauvetage bancaire qui permettrait de briser le cercle vicieux entre les difficultés du secteur bancaire d’un pays et les finances de l’Etat en question.

En ce qui concerne les nouveaux dispositifs bancaires qui consistent à mettre à contribution les créditeurs et déposants (à hauteur de 8% du passif de la banque) avant qu’un quelconque soutien public soit apporté, ils sont hautement légitimes. Il s’agit d’éviter que les contribuables aient à payer des sommes astronomiques pour renflouer des banques qui ont pris des risques excessifs. Mais ces dispositifs sont-ils crédibles et viables dans la situation actuelle ? Ce système peut permettre de gérer des cas individuels de banques non systémiques. Mais c’est oublier les interconnexions entre les institutions financières, qui suivent généralement les mêmes tendances et ont recours aux mêmes pratiques, en particulier en période de bulles et de crise. Quand tout un système de déresponsabilisation a opéré pendant des décennies avec la bénédiction des gouvernements (dont les dettes étaient considérées « sans risque »), on ne peut du jour au lendemain décréter, en temps de crise et de chômage de masse, la responsabilisation absolue des créanciers et des déposants. Pour atteindre l’objectif crucial de responsabilisation financière, il faudrait auparavant (ou au moins simultanément) avoir créé une dynamique de rétablissement du système financier et donc de reprise économique. C’est précisément la voie opposée qui a été suivie au sein de la zone euro, à coût de mesures pro-cycliques et d’aggravation de la situation économique. On s’est contenté, tardivement, de pousser les banques à se recapitaliser à des niveaux qui ne les prémunissent certainement pas face à une nouvelle crise généralisée au sein de la zone euro.

Pourtant, la question bancaire est encore plus cruciale pour la zone euro que pour les Etats-Unis. Mario Draghi ne cesse d’affirmer son souhait de développer le financement obligataire des entreprises européennes sur les marchés de capitaux, pour que celles-ci soient moins dépendantes du crédit octroyé par les banques. Il convient de rappeler que 93% des entreprises de la zone euro comptent moins de dix employés (contre environ la moitié aux Etats-Unis) et ne sont guère susceptibles d’accéder au marché obligataire, si ce n’est au travers de programmes douteux de regroupement et de titrisation de petits prêts bancaires. On peut, par ailleurs, douter des bienfaits d’un tel tournant en termes de stabilité financière à long terme. Il s’agit d’une déresponsabilisation supplémentaire de l’acte de prêt (le titre obligataire évoluant, après émission, sur les marchés au gré de l’euphorie liée aux bulles) puisque le sous-jacent, une multitude de petites entreprises en l’occurrence, reste particulièrement opaque. Il est donc illusoire de prétendre imiter le modèle financier américain en la matière. Par ailleurs, comme le financement bancaire est structurellement plus important en Europe qu’aux Etats-Unis, il serait encore plus indispensable de remettre les banques européennes sur le chemin du financement de l’économie. Bien loin d’un tel objectif, on peut voir les réformes financières européennes comme la voie plus ou moins inconsciente vers un système de défaut généralisé. Même s’il offre une certaine cohérence technique, ce système est économiquement illogique. Il porte le risque tangible d’une crise de grande ampleur qui verrait finalement les Etats, en violation des principes brandis aujourd’hui, à nouveau contraints de voler au secours du secteur bancaire en sacrifiant leurs finances.

Les banques centrales semblent être devenues les « esclaves des marchés », comme l’évoquait récemment The Economist, mais ce sont les gouvernements qui leur ont donné le baiser de la mort. Se substituant de fait aux gouvernements incapables de rétablir un système économique et financier viable et de conjurer le spectre de l’effondrement financier, elles alimentent depuis vingt ans l’illusion de solvabilité du système au moyen d’une succession de bulles financières. Par delà le prestige du rôle politique des banques centrales, qui dépasse le simple concept d’indépendance, le caractère oscillatoire du dispositif mine leur crédibilité et entrave désormais leur capacité d’action stratégique. L’inefficacité des mesures de la BCE, en particulier, est le miroir de la faille politique qui fracture irrémédiablement la zone euro.

[1] Voir « Lunch with the FT: Ben Bernanke » par Martin Wolf, 23 octobre 2015. « I think a combination of tax cuts and quantitative easing is very close to being the same thing [helicopter money] ».

[2] Milton Friedman, A Monetary and Fiscal Framework for Economic Stability, American Economic Review 38, pp 245-264, juin 1948.

Categories: Diplomacy & Defense Think Tank News

Pages

© 2012-2018 Europa Varietas Foundation © 2015-2018 Europa Varietas Association

www.europavarietas.org | info(@)europavarietas(dot)org | Switzerland

We are looking for sponsors for the English translation of these books, please contact turkeandras(at)gmail(dot)com